本ページはプロモーションが含まれています

老後が不安すぎて、長年かけてきた終身保険を解約しました。

50代、派遣社員、退職金なし。「保険料を払い続けるより、自分で投資したほうがいい」——そう決意して楽天証券の口座を開いたのが2024年12月末のことです。

FP3級の勉強を始めていたのに、自分のお金のことになると途端に動けなくなる。そんな私が1年以上かけてつみたてNISAを育ててきたリアルな記録を書きます。

終身保険を解約して投資を決意した理由

長年、終身保険に入っていました。毎月きちんと保険料を払い、「これが老後の備えになる」と信じていました。

転機はFP3級の勉強を始めたことです。2024年12月から勉強をスタートし、2025年4月に無事合格。勉強しながら改めて自分のお金を試算してみると、気づいたことがありました。

「保険料として払い続けるお金を自分で運用したほうが、老後の備えになる。」

50代になって子どもも独立。今の自分に必要なのは死亡保障より老後資金を育てること。損保会社に30年以上携わってきた経験から、保険の仕組みはある程度わかっていましたが、「投資」は別の話。怖い気持ちはありました。でも、やらないことのほうが確実に損だと気づいてしまったんです。

2024年12月末、終身保険を解約して楽天証券の口座を開設しました。

まず成長投資枠で40万円|怖くて4回に分けた

口座を開いてまず使ったのが成長投資枠です。新NISAには「つみたて投資枠(年間120万円)」と「成長投資枠(年間240万円)」の2種類があります。

解約した保険のお金があったので、40万円を成長投資枠で投資することにしました。でも、正直怖かった。「40万円を一気に入れて暴落したら」という不安がぬぐえなくて、10万円ずつ4回に分けて投資しました。

今から思えば「一括でよかったかも」とも思いますが、あの怖さがあったからこそ続けられた気もします。投資は自分が不安なく続けられる方法でやるのが一番です。

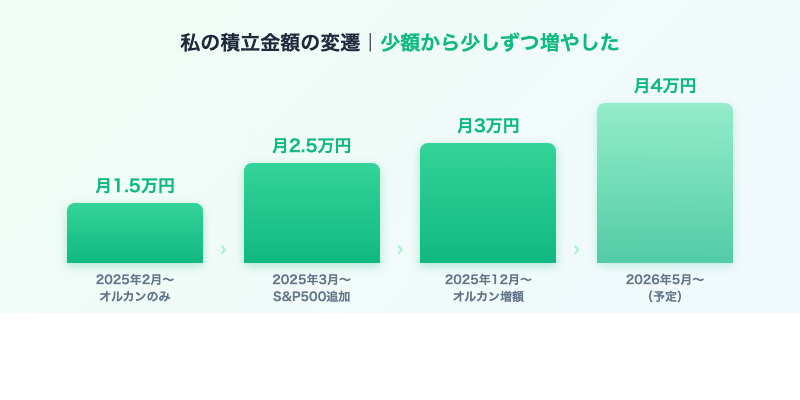

積立投資の変遷|少しずつ金額を増やしてきた

成長投資枠の次に、毎月の積立(つみたて投資枠)をスタートしました。最初は「少額で試してみよう」という気持ちで、慣れてきたら少しずつ金額を増やしてきました。

| 時期 | オルカン | S&P500 | 月合計 |

|---|---|---|---|

| 2025年2月〜 | 15,000円 | — | 15,000円 |

| 2025年3月〜 | 15,000円 | 10,000円 | 25,000円 |

| 2025年12月〜 | 20,000円 | 10,000円 | 30,000円 |

| 2026年5月〜(予定) | 30,000円 | 10,000円 | 40,000円 |

「怖い」「よくわからない」という気持ちのまま少額で始めて、慣れてきたら少しずつ増やす。それで十分でした。最初から満額を目指さなくていいんです。

なぜオールカントリーとS&P500の2本にしたか

選んだファンドは2つです。

- eMAXIS Slim 全世界株式(オールカントリー):世界約50カ国・3,000銘柄以上に分散投資できるファンド

- eMAXIS Slim 米国株式(S&P500):アメリカの優良企業500社に投資するファンド

2本にした理由は将来の取り崩しやすさを考えたからです。老後に資産を取り崩すとき、相場が悪い時期に片方をキープしながらもう片方から取り崩すという柔軟な対応ができると考えました。

「オルカンだけでいい」「S&P500だけでいい」という意見もありますが、私は2本に分けることで気持ちが落ち着きました。投資に正解はひとつではないので、自分が納得できる形でいいと思っています。

1年以上、ほとんど成績を見ていない

積み立て始めてから株価や運用成績をほとんど確認していません。見ると気になって余計なことをしてしまいそうだからです。

この1年以上、浮き沈みは何度もありました。「暴落した」というニュースが流れるたびに、少しドキッとしたのは正直なところです。でも売らず、慌てず、自動積立を続けました。

現在の損益はプラスの状態です。

長期投資は「何もしないこと」が正解です。毎日チェックして一喜一憂するのが一番のリスクだと思っています。

「50代から始めても遅い」は本当か|FP3級合格者の見解

答えはNOです。

新NISAの非課税期間は無期限。52歳で始めても65歳まで13年間の運用期間があります。

年利5%で月4万円を10年積み立てると、元本480万円が約620万円になる計算です(シミュレーション値。元本割れリスクあり)。

「今さら遅い」と思って何もしないことのほうが、確実に損です。今日が一番早い日です。

始める前に知っておいてほしいこと

- 元本割れのリスクはあります

- 生活費・緊急用のお金は別に確保してから始める

- 余裕資金だけを長期で積み立てる

- 短期の値動きに振り回されない覚悟を持つ

特に生活防衛資金(生活費の3〜6ヶ月分)を別に確保してから投資に回すことは鉄則です。投資に回したお金はすぐに引き出せても、タイミングが悪ければ損が確定してしまいます。

楽天証券でのNISA始め方|お得な3点セット

私は楽天証券で口座を開設しました。楽天経済圏をすでに使っている方なら、さらに3つをセットで設定するとお得です。

① 楽天銀行×楽天証券のマネーブリッジ連携

楽天銀行と楽天証券を連携(マネーブリッジ)すると、楽天銀行の普通預金金利が大幅アップします。生活防衛資金の置き場としても優秀で、設定は5分ほどで完了します。

② 楽天カードで積立設定

楽天カードのクレジット決済で積立設定をすると、毎月の積立額に応じて楽天ポイントが貯まります。投資しながらポイントも増える一石二鳥の仕組みです。

③ 貯まったポイントでも投資できる

楽天ポイントはそのままポイント投資に使えます。現金を使わずに投資できるので無駄がありません。格安SIMで節約したお金も、楽天カードで積立に回せばポイントまでついてきます。

💳 楽天カードをまだお持ちでない方はこちら(積立でポイントが貯まる)

iDeCoは検討中|まずNISAを優先した理由

投資を始めるにあたって、iDeCo(個人型確定拠出年金)も検討しました。掛金が全額所得控除になる税メリットは魅力的です。でも今はNISAを優先しています。理由は3つあります。

- NISAはいつでも引き出せる:iDeCoは原則60歳まで引き出し不可。派遣社員という立場で、急な出費にも対応できる流動性を確保しておきたかった

- まず投資に慣れることを優先した:iDeCoは運用商品の選択など手続きが複雑。NISAで感覚をつかんでから落ち着いて検討しようと考えた

- 楽天証券でNISAと一元管理できる:後からiDeCoを追加しやすい環境がある

iDeCoは特に所得税・住民税を払っている方に節税効果が大きい制度です。NISAに慣れてきたら、次のステップとして検討してみてください。私も引き続き検討中です。

まとめ|50代でも、今日が一番早い

終身保険を解約して、自分で運用を始めた。怖くて少額から始めて、慣れてきたら少しずつ増やした。それだけのことで、老後不安が少し和らいでいます。

- FP3級を勉強したことで、保険より投資が合理的だと気づけた

- 成長投資枠40万円は4回に分けて怖さを克服

- 毎月の積立は少額から始めて少しずつ増額

- オルカン+S&P500の2本立てで将来の取り崩しに備える

- 見ない・売らない・続けるが長期投資の基本

派遣社員でも、退職金がなくても、今日が一番早い日です。

※本記事は私個人の体験をもとにした情報提供であり、投資を推奨するものではありません。投資には元本割れのリスクがあります。ご自身の判断と責任のもとで行ってください。

コメント